3月4日,国务院关税税则委员会发布通知布告,自2025年3月10日起,对原产于美国的部门进口商品加征关税。对鸡肉、小麦、玉米、棉花加征15%关税,对高粱、大豆、猪肉、牛肉、水产物、生果、蔬菜、乳成品加征10%关税。对原产于美国的附件所列进口商品,正在现行合用关税税率根本上别离加征响应关税,现行保税、减免税政策不变,此次加征的关税不予减免。2025年3月10日之前,货色已从启运地启运,并于2025年3月10日至2025年4月12日进口的,不加征本通知布告加征的关税。 我国对小麦玉米实行进口关税配额办理,2025年玉米进口关税配额为720万吨,此中60%为国营商业配额。配额内进口,关税为1%;配额外进口,关税则为65%。按照统计局数据,2024年我国玉米产量29492万吨,海关数据显示2024年全年累计进口玉米1376万吨,进口玉米占我国玉米总供应量的4。4%。美国、巴西、乌克兰是中国的次要玉米进口来历国。此中美国已经是中国玉米的最猛进口来历国,但近两年来占比有所下降。2022年中国进口美国玉米1486万吨,2023年中国进口美玉米714万吨,2024年全从美国进口玉米207。26万吨,占比15%。巴西近年来悄悄成为中国最大的玉米供应国,2024年全年从巴西进口玉米646。63万吨,占比47%。

我国对小麦玉米实行进口关税配额办理,2025年玉米进口关税配额为720万吨,此中60%为国营商业配额。配额内进口,关税为1%;配额外进口,关税则为65%。按照统计局数据,2024年我国玉米产量29492万吨,海关数据显示2024年全年累计进口玉米1376万吨,进口玉米占我国玉米总供应量的4。4%。美国、巴西、乌克兰是中国的次要玉米进口来历国。此中美国已经是中国玉米的最猛进口来历国,但近两年来占比有所下降。2022年中国进口美国玉米1486万吨,2023年中国进口美玉米714万吨,2024年全从美国进口玉米207。26万吨,占比15%。巴西近年来悄悄成为中国最大的玉米供应国,2024年全年从巴西进口玉米646。63万吨,占比47%。 从全体体量上来看,自美进口玉米量占我国玉米总供应的0。7%,并且因为国内全体进口量的局限性使得关税对玉米影响较小。2024年我国小麦进口1101万吨,同比削减约8%。进口来历国次要有:从进口335。7万吨,占比30。5%;进口252。5万吨,占比23%;法国进口229万吨,占比21%;美国居第四位进口190万吨,占比约17。3%。

从全体体量上来看,自美进口玉米量占我国玉米总供应的0。7%,并且因为国内全体进口量的局限性使得关税对玉米影响较小。2024年我国小麦进口1101万吨,同比削减约8%。进口来历国次要有:从进口335。7万吨,占比30。5%;进口252。5万吨,占比23%;法国进口229万吨,占比21%;美国居第四位进口190万吨,占比约17。3%。 大豆现行合用关税税率为3%,自2025年3月10日起,中国对原产于美国的大豆加征10%关税。这将提高美国大豆进口成本,影响美国大豆出口,给CBOT大豆带来了压力。截至2025年2月20日,2024/25年度中国采购美国大豆2095万吨,客岁同期为2212万吨。中国当前市场年度已拆船1938万吨,客岁同期为2012万吨。中国当前市场年度未拆船156万吨,客岁同期为199万吨。从绝对数量上看,中国未拆船量很少,加征关税对价钱的影响力度会削弱。中国对美国大豆的进口依赖度正在持续下降,2024岁尾,中国进口大豆对美国大豆的进口依赖度根基正在20%附近,巴西大豆的进口依赖度正在70%附近。

大豆现行合用关税税率为3%,自2025年3月10日起,中国对原产于美国的大豆加征10%关税。这将提高美国大豆进口成本,影响美国大豆出口,给CBOT大豆带来了压力。截至2025年2月20日,2024/25年度中国采购美国大豆2095万吨,客岁同期为2212万吨。中国当前市场年度已拆船1938万吨,客岁同期为2012万吨。中国当前市场年度未拆船156万吨,客岁同期为199万吨。从绝对数量上看,中国未拆船量很少,加征关税对价钱的影响力度会削弱。中国对美国大豆的进口依赖度正在持续下降,2024岁尾,中国进口大豆对美国大豆的进口依赖度根基正在20%附近,巴西大豆的进口依赖度正在70%附近。 本年巴西大豆产量估计达到1。69亿吨,同比增加超10%,虽然阿根廷正在种植阶段呈现小幅减产,但目前降水恢复后,产量估计下调空间无限,全体南美供应仍处正在汗青高位。从巴西大豆出口季候性来看,从过去2年看,3月份之后出口量会快速上升,3-6份是出口量复杂的时候,过去2年(3-6月份)月均出口量根基正在1400万吨摆布。对应国内压榨的线月下旬的时候。因为此轮关税加征发生的时间点纷歧样,2018年关税加征时段正发生正在美国大豆收成的时间端,中国需要大量的采购美豆。而现正在时间段发生正在南美大豆大量收成的时间段,中国对美国大豆的依赖度下降,并且将来巴西大豆到港量会大量添加,估计盘面更多的是巴西成本订价,上述我们对美豆出口对美盘大豆价钱的影响和巴西升贴水进行粗略的预判,估计成本的上推空间也可控。3月4日,我国颁布发表对从美进口高粱加征10%的额外关税。一般来说,高粱正在饲料原猜中对玉米有必然的替代性,或有替代。但因为含有单宁,会影响动物对养分物质的接收,如无较着饲料原料价钱替代劣势,高粱从体还正在酿酒范畴。从USDA预测的全球产量来看,美国做为全球最大的高粱出产国,产量为873万吨,其次为尼日利亚的690万吨,巴西的500万吨,埃塞俄比亚、印度、阿根廷位列其后。农业农村部数据显示2024年我国高粱产量为314万吨,而国度粮油消息核心估计的消费量为1012万吨,需要大量进口来填补供需缺口。海关数据显示2024年全年我国进口高粱865。7万吨,次要来自美国、和阿根廷。此中从美国进口了568。3万吨,占比65。65%,为最主要来历国。

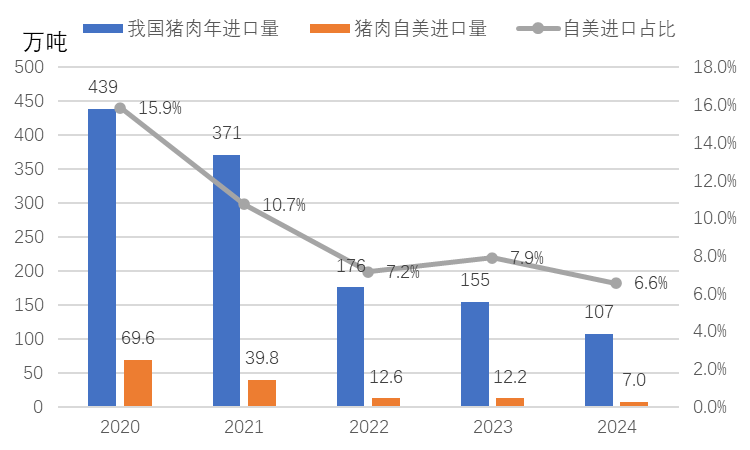

本年巴西大豆产量估计达到1。69亿吨,同比增加超10%,虽然阿根廷正在种植阶段呈现小幅减产,但目前降水恢复后,产量估计下调空间无限,全体南美供应仍处正在汗青高位。从巴西大豆出口季候性来看,从过去2年看,3月份之后出口量会快速上升,3-6份是出口量复杂的时候,过去2年(3-6月份)月均出口量根基正在1400万吨摆布。对应国内压榨的线月下旬的时候。因为此轮关税加征发生的时间点纷歧样,2018年关税加征时段正发生正在美国大豆收成的时间端,中国需要大量的采购美豆。而现正在时间段发生正在南美大豆大量收成的时间段,中国对美国大豆的依赖度下降,并且将来巴西大豆到港量会大量添加,估计盘面更多的是巴西成本订价,上述我们对美豆出口对美盘大豆价钱的影响和巴西升贴水进行粗略的预判,估计成本的上推空间也可控。3月4日,我国颁布发表对从美进口高粱加征10%的额外关税。一般来说,高粱正在饲料原猜中对玉米有必然的替代性,或有替代。但因为含有单宁,会影响动物对养分物质的接收,如无较着饲料原料价钱替代劣势,高粱从体还正在酿酒范畴。从USDA预测的全球产量来看,美国做为全球最大的高粱出产国,产量为873万吨,其次为尼日利亚的690万吨,巴西的500万吨,埃塞俄比亚、印度、阿根廷位列其后。农业农村部数据显示2024年我国高粱产量为314万吨,而国度粮油消息核心估计的消费量为1012万吨,需要大量进口来填补供需缺口。海关数据显示2024年全年我国进口高粱865。7万吨,次要来自美国、和阿根廷。此中从美国进口了568。3万吨,占比65。65%,为最主要来历国。 取此同时,我们也能够察看到,中国从美国进口高粱的量同样占领了美国高粱出口量的65%权沉,本次中美互加关税事务,估计将对我国高粱进口发生较大冲击,推高进口美国高粱的价钱。同时,对美国高粱出口市场发生负面影响,但因为全球高粱的商业款式单一,次要出口国仅为美国,和阿根廷三国,中国又做为独一的大量进口国,后期全球高粱商业估计因中美商业场面地步的严重发生较大变化。从相关机构数据显示,2024年中国棉成品进口占美国市场份额已从2018年的32%下滑至22%,我国对美新疆棉成品间接出口曾经比力稀少。2月以来美国对中国进口商品加征10%的关税曾经生效,采购企业,外贸公司及工场三方协商,各自承担一部门加征关税成本,订单、合做仍继续进行,但自3月4日起,美国再次对中国商品加征了额外的10%关税,这一行动不成避免地导致外向型制制商及出口企业的订单量和利润空间进一步缩减。但考虑到疆棉成品间接出口占比相对较少,美方加征关税利空根基曾经被稀释,消化,可是考虑到美国再度的加征关税,出口商品到美国成本继续提拔,外需方面的落空,对于全体棉花消费来说有必然拖累。中方对美国进口棉花加征15%关税的间接成果是导致美棉进口成本显著上升,但因为巴西,澳棉的替代感化,因此对于全体国内24/25年度进口总量来说并没有太大的改变。数据显示,2024 年中国进口美棉 87。6 万吨,占昔时中国棉花进口总量的 33。44%,而从巴西进口棉花110。2 万吨,占比为 42。10%,巴西棉正成为国内占比最次要来历地,因而,而对于国内现货市场而言,利好也相对无限。但跟着巴西棉,澳棉等进口占比的持续提高,美棉出口份额继续被抢占,对于美棉期货及现货市场来说都是相对利空的。近几年,我国生猪产能总体丰裕,猪肉进口量呈现逐年下降的趋向。按照海关数据,2020年我国猪肉进口量439万吨,2024年下降至仅107万吨。按照国度统计局数据,2024年我国猪肉产量5706万吨,进口量仅仅占我国猪肉总供应的1。84%,对我国猪肉市场供应影响较小。从进口国别来看,过去5年,自美国进口的猪肉占我国猪肉总进口量的占比正在6。6%~15。9%之间。2024年,自美进口猪肉7万吨,占我国猪肉总进口量的6。6%,占我国猪肉总供应量的0。12%。估计我国对自美进口猪肉加征10%关税该事务,对我国猪肉市场供应影响较小。

取此同时,我们也能够察看到,中国从美国进口高粱的量同样占领了美国高粱出口量的65%权沉,本次中美互加关税事务,估计将对我国高粱进口发生较大冲击,推高进口美国高粱的价钱。同时,对美国高粱出口市场发生负面影响,但因为全球高粱的商业款式单一,次要出口国仅为美国,和阿根廷三国,中国又做为独一的大量进口国,后期全球高粱商业估计因中美商业场面地步的严重发生较大变化。从相关机构数据显示,2024年中国棉成品进口占美国市场份额已从2018年的32%下滑至22%,我国对美新疆棉成品间接出口曾经比力稀少。2月以来美国对中国进口商品加征10%的关税曾经生效,采购企业,外贸公司及工场三方协商,各自承担一部门加征关税成本,订单、合做仍继续进行,但自3月4日起,美国再次对中国商品加征了额外的10%关税,这一行动不成避免地导致外向型制制商及出口企业的订单量和利润空间进一步缩减。但考虑到疆棉成品间接出口占比相对较少,美方加征关税利空根基曾经被稀释,消化,可是考虑到美国再度的加征关税,出口商品到美国成本继续提拔,外需方面的落空,对于全体棉花消费来说有必然拖累。中方对美国进口棉花加征15%关税的间接成果是导致美棉进口成本显著上升,但因为巴西,澳棉的替代感化,因此对于全体国内24/25年度进口总量来说并没有太大的改变。数据显示,2024 年中国进口美棉 87。6 万吨,占昔时中国棉花进口总量的 33。44%,而从巴西进口棉花110。2 万吨,占比为 42。10%,巴西棉正成为国内占比最次要来历地,因而,而对于国内现货市场而言,利好也相对无限。但跟着巴西棉,澳棉等进口占比的持续提高,美棉出口份额继续被抢占,对于美棉期货及现货市场来说都是相对利空的。近几年,我国生猪产能总体丰裕,猪肉进口量呈现逐年下降的趋向。按照海关数据,2020年我国猪肉进口量439万吨,2024年下降至仅107万吨。按照国度统计局数据,2024年我国猪肉产量5706万吨,进口量仅仅占我国猪肉总供应的1。84%,对我国猪肉市场供应影响较小。从进口国别来看,过去5年,自美国进口的猪肉占我国猪肉总进口量的占比正在6。6%~15。9%之间。2024年,自美进口猪肉7万吨,占我国猪肉总进口量的6。6%,占我国猪肉总供应量的0。12%。估计我国对自美进口猪肉加征10%关税该事务,对我国猪肉市场供应影响较小。 海关数据显示,2024年我国牛肉进口量287万吨。国度统计局数据显示,2024年我国牛肉产量779万吨。2024年,我国牛肉进口量和国内产量合计1066万吨,进口牛肉占国内牛肉总供应的26。9%。从进口分国此外环境来看,按照海关数据,2024年自巴西牛肉进口量134万吨,进口占比47%;自阿根廷进口59万吨,占比21%;自乌拉圭进口量24万吨,占比8%;自进口22万吨 ,占比8%;自美国进口14万吨,占比5%;自其他来历国进口34万吨,占比12%。因为自美国进口牛肉仅占我国牛肉总进口量的5%,占我国牛肉总供应量的1。3%。因而估计对自美进口牛肉加征10%的关税,对我国牛肉市场影响较小。

海关数据显示,2024年我国牛肉进口量287万吨。国度统计局数据显示,2024年我国牛肉产量779万吨。2024年,我国牛肉进口量和国内产量合计1066万吨,进口牛肉占国内牛肉总供应的26。9%。从进口分国此外环境来看,按照海关数据,2024年自巴西牛肉进口量134万吨,进口占比47%;自阿根廷进口59万吨,占比21%;自乌拉圭进口量24万吨,占比8%;自进口22万吨 ,占比8%;自美国进口14万吨,占比5%;自其他来历国进口34万吨,占比12%。因为自美国进口牛肉仅占我国牛肉总进口量的5%,占我国牛肉总供应量的1。3%。因而估计对自美进口牛肉加征10%的关税,对我国牛肉市场影响较小。